天然智能驾驶被暂时缓压了一下奇米色,但整个的车企都应该理解,那一天晨夕要到来。

其实巨匠应该能感受到,车企关于智能驾驶的作风照旧与两年前不一样了。

两年前,车企们关于智能化的作风,从余承东的一段话内部就能看出。

在中国电动汽车百东谈主会论坛上他暗意,“理思、蔚来不太可能在智能化上选拔华为,因为他们会有我方的追求;跨国车企巨头们也会由于华为是被制裁的企业是以不会选拔我们;传统车企中若是怕失去“灵魂”的相通也不会选拔华为”。

是以,那时车企们大抵分为了三派。

一、全栈自研派。

关于自研其实国内车企们蓝本莫得那么高的握念,可跟着汽车行业的发展,自研的克己越发昭彰起来,比如不错构建工夫壁垒,在追求智能化的经由中不错进行深度的优化,还能依靠我方的力量进行快速迭代跟进。

这方面的车企代表有不少,比如小鹏汽车,甚而在芯片上,小鹏也有我方的思法。4月15日音信称,小鹏汽车自研的AI智驾芯片将于本年二季度崇拜量产上市,首发搭载于小鹏的全新车型。

还有小米汽车,在小米的发布会上,到处充斥着“自研”的字眼。

小米超等电机Xiaomi HyperEngine、小米自研 CTB 一体化电板工夫、小米超等大压铸 Xiaomi HyperCasting、小米全栈自研智能驾驶工夫Xiaomi Pilot以及小米智能座舱Xiaomi Smart Cabin……

从电驱、电板、大压铸、智能驾驶、智能座舱等中枢边界,再小到支架、气门嘴帽,小米汽车自研的明志励志可谓音在弦外。

全栈自研派一朝见效,克己天然毋庸多说,各别化竞争的流量红利在这个期间即是一个利器。

可是在莫得统统见效之前,全栈自研派所要承受的势必也会是消除级别的。

1、高参加。

天然车企个个都说我方现款流无敌,可是时时死的最快的阿谁,即是前几天嘴最硬的那一个。

自研智能化,需要长期的在芯片边界、算法边界以及数据基础门径方面进行海量的参加。

2、工夫壁垒。

华为搞智能化,整了好几千的工程师,忙吃力活好几年,还差点“game over”……不是华为工程师不顶事,而是这群算法优化与多模态和会能力杰出的工程师,那时莫得海量数据援助。

3、刻下的风险。

小鹏也好,华为也罢,还有自研智能化的企业,当今都面对一个前所未有的风险。

叫,阛阓反应滞后。

我框框接洽,框框参加,效果阛阓反馈特地一般。

甚而一有风吹草动,就会有反噬,这是工夫阶梯选拔容错率低的发扬,亦然一种清新事物出现的势必经由。

二、求实普及派。

相较于其他车企高喊:自动驾驶、智能座舱,求实派昭着愈加踏实一些。

在2025年之前奇米色,比亚迪甚而仍以功能实用性诱导主流用户,对阛阓进行快速浸透。

其实并非比亚迪不思在诸如智能驾驶上作念著述,而是它将中低端的范围化量产放在了头位,这样作念的克己是约略快速摊薄资本,以此再来推动智驾功能下千里至巨匠阛阓即是水到渠成了。

但,多量的车企莫得这个经验“求实”下去。

三、 和洽派。

在经历过一段时期的搏杀以后,之前领有“宏大抱负”的车企们,初始出现了“退避”。

他们遒劲到,只靠我方完成汽车智能化之路,远远不成。

于是汽车行业中就出现了一批,与科技公司、供应商深度绑定,通过聚首研发或工夫授权快速补王人短板,缩短研发资本与风险。

这里最见效的代表车企即是赛力斯。

刻下整个的新动力车企基本都在哭诉一件事情,即是赔钱。

关系词赛力斯却少了这个烦隐衷。

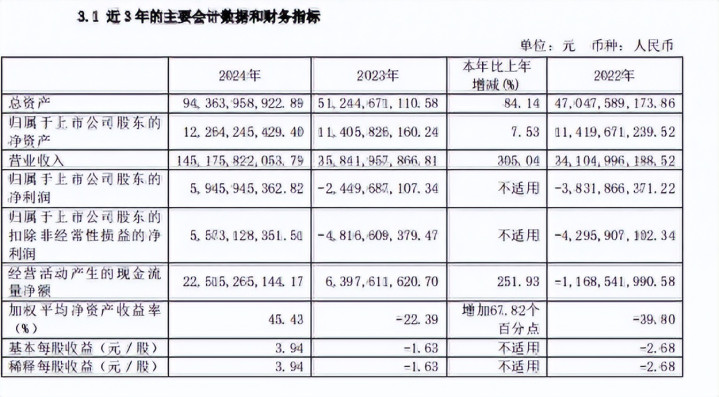

2025年3月31日,赛力斯发布的2024年度财务敷陈清楚。

2024年,赛力斯达成交易收入约1451.76亿元,同比增长305.04%,创历史新高;包摄于上市公司鼓舞的净利润约59.46亿元。

于是 ,赛力斯就成了全球第四家盈利的新动力车企。

近日,广汽传祺崇拜发布传祺向往S9官图。

据先容,该车将于4月23日开幕的2025上海车展初度亮相,计算于本年下半年上市。

手脚全新插电式混动中大型SUV,传祺向往S9定位高于传祺向往S7,提供5座/6座版块车型,将搭载华为乾崑智能辅助驾驶系统、鸿蒙座舱。

没错,又一SUV车型选拔跟华为和洽。

面前,华为与车企的和洽花样主要分为三种:零部件供应花样、Huawei Inside(HI)花样和智选车花样。

智选车花样也即是鸿蒙智行,有五家。

赛力斯的问界、奇瑞的智界、北汽的享界、江淮的尊界以及上汽的尚界。

Huawei Inside花样也有许多见效的案例,比如长安的阿维塔、北汽的极狐,岚图与传祺亦然Huawei Inside花样。

剩下的即是零部件供应花样。

这个体量就大了。

比亚迪、祥瑞、理思……甚而奥迪、巨匠也会在经受华为的车载模组。

瞎归来一下。

4月15日,同济大学汽车学院朱西产老师参加腾讯汽车直播,在谈到蔚小理畴昔3年发展趋势时暗意:“畴昔三年,蔚来、小鹏、理思寂寥糊口概率为零,必须尽快启动归拢重组。”

他觉得,“年产量干不到200万辆的,我臆测都活不下去,体量太小,研发用渡过高。需要用各式神色去和洽合伙。因为研发参加小了,工夫超过就罢手了,这样高的研发参加这样小的产量,你就等'死'。”

许多东谈主关于这位老师的言论不屑一顾,他们觉得至少理思的寂寥糊口能力会很强,且理思照旧达成盈利。

不知谈巨匠发现一个问题没?

理思在客岁卖的汽车更多了,可是赢利能力下落了。

其次,理思也好,小鹏也好,还有蔚来,不仅要看自家发布车型受阛阓接待进程,甚而友商的一款车型的发布都能短时期内严重影响到他们的销量。

请刺眼,这里我用到了两次,一个是短时期内,一个是严重影响。

我们作念一个例如。

问界M9的发布会对良马、飞驰、奥迪的部分差未几的车型产生销量的影响,但要有一定的周期,这个周期可能是一年,甚而更长的时期。

但关于友商们却非如斯。

之前,巨匠常看一些车企发布周销量榜或者月销榜,其实就能看出来。

中国造车新势力的销量其实很不踏实,约略驾御它销量的身分有许多,且它们的容错率远远低于传统车企。

这种情况下,小编更看好和洽派。

车企从“扞拒”到“竞合”的回荡,本色是工夫、资本与阛阓的三重博弈效果。

和洽派通过某一个工夫大拿在生态赋能、风险共担、数据分享,惩办了自研派的高参加逆境与求实派的体验短板。

畴昔,跟着L3级规矩落地与用户对智驾付费意愿提高,和洽花样一定会成行业主流,而寂寥自研车企将面对更严峻的糊口测验。

车企们为什么不肯意和洽?

是灵魂?

其实即是利益分派问题。

到底是硬件厂商多拿,照旧软件赋能的供应商多拿呢?

这少量,会困扰他们很久。

黑丝写真但小编却觉得能否均衡工夫主权与生态依赖,幸免成为“代工场”,才是和洽派应该斟酌的主要问题。

车,从来不是一家企业就能造好的。

往日是,当今是,将来势必也会是如斯。

奇米色

奇米色